年金制度は大丈夫?

年金はいつからもらうべきなのか?

年金はいつからもらうべきなのか?

年金の受給開始年齢が60歳から65歳に引き上げられます。

現在はその移行途中で、特別支給の老齢厚生年金をもらっている方もいらっしゃるでしょう。

詳しくはこちら → 特別支給の老齢厚生年金

この制度も令和6(2024)年度までとなっています。

これにより、厚生年金の支給開始年齢は全員65歳となり、年齢引き上げが完了します。

年金の受給開始年齢は65歳です。

しかし、65歳よりも前にもらうことも可能です。

これは繰上げ受給と呼ばれています。

1か月繰り上げるごとに、支給額は-0.5% 年金額が減らされます。

(2022年から-0.4%に変更されました)

また受給開始を65歳より後にもらうことも選択できます。

これは繰下げ受給と呼ばれています。

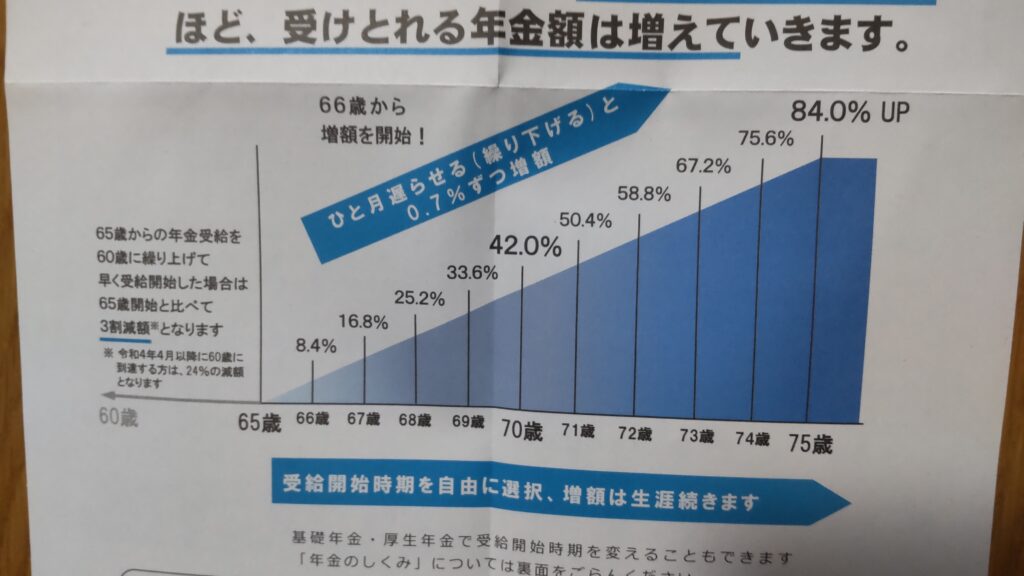

1か月繰り下げるごとに、+0.7% 年金額が増えて行きます。

これはあなたが選択することなのです。

規定通りに、65歳から年金をもらう。

繰上げ受給にして早く年金をもらう。

繰下げ受給にして後から年金をもらう。

どれを選択するのが良いのでしょうか?

年金は繰上げ受給なのか繰下げ受給なのか?

現在圧倒的に多いのが、繰上げ受給です。

もう圧倒的です。

繰下げ受給をする人は少しずつ増加傾向にはあるのですが、ほんの極わずかしかいません。

その理由を探ってみました。

繰上げ受給をする理由

1.いつ死ぬかわからないのだから、もらえる内に早くもらった方が得だから。

2.年金制度は改悪されるに決まっている。

将来の年金制度は改悪され、間違いなく支給額は減らされる。

なぜなら、日本の人口は確実に減少傾向にあり、年金を負担する層がどんどん減ってきているから。

3.国はできるだけ年金を払いたくないのが本音だ。

そのため、年金の受給開始年齢をどんどん遅らせている。

そんな政府の策略には乗らない。

政府の思惑とは反対のことをした方が正しいはずだ。

4.将来きちんと年金がもらえるかはよくわからない。

不確実なものを期待するより、現在、確実にもらえる年金をもらっておく方が良い。

5.平成16年から、年金のマクロ経済スライドという制度を導入してる。

その時々の社会情勢に合わせて、年金の給付水準を自動的に調整するというものだ。

2020年度の公的年金の受給額は19年度比で0.2%引き上げると発表された。

しかし、物価上昇率は0.5%で、結局-0.3%もらえる年金の価値は下がっているではないか。

など他にも様々な考えがあります。

逆に年金繰下げを選択する理由は何なのでしょうか?

繰り下げ受給をする理由

① 繰下げれば、1か月で+0.7%年金が増額される。

1年で+8.4%、5年後の70歳には+42%にもなる。

投資物件で、年利8.4%なんてなかなかない。

リスクなく元金が保証されている投資のようなものと考えれば、これほど良いものはないだろう。

繰上げれば、月に-0.5%、年で-6%、5年で-30%も減らされる。

(2022年より、月に-0.4%、年で-4.8%、5年で-24%に変わりました)

② 家の家系は皆、長生きなので、自分も長生きすると思う。

現在、働いていてなんとか生活できており、年金をもらう必要がない。

じっくり貯めてたくさんもらった方がいいに決まっている。

③ あせって早くもらう必要はない。

繰上げ受給すると、変更が効かず、その金額は一生続く。

生涯にもらえる総年金額は途中で繰下げ受給の人に抜かれてしまう。

④ 厚生年金を繰上げ受給すると、65歳までに受け取れる加給年金などの他の年金がもらえなくなる。

→ 加給年金とは?

などがありました。

それで、私はどうしたのかと言うと…

2021年現在、特別支給の年金の受給が終わり、本来の年金が受け取れる年齢になりました。

日本年金機構から、どれを選択するか申告するようにと、書類が届きました。

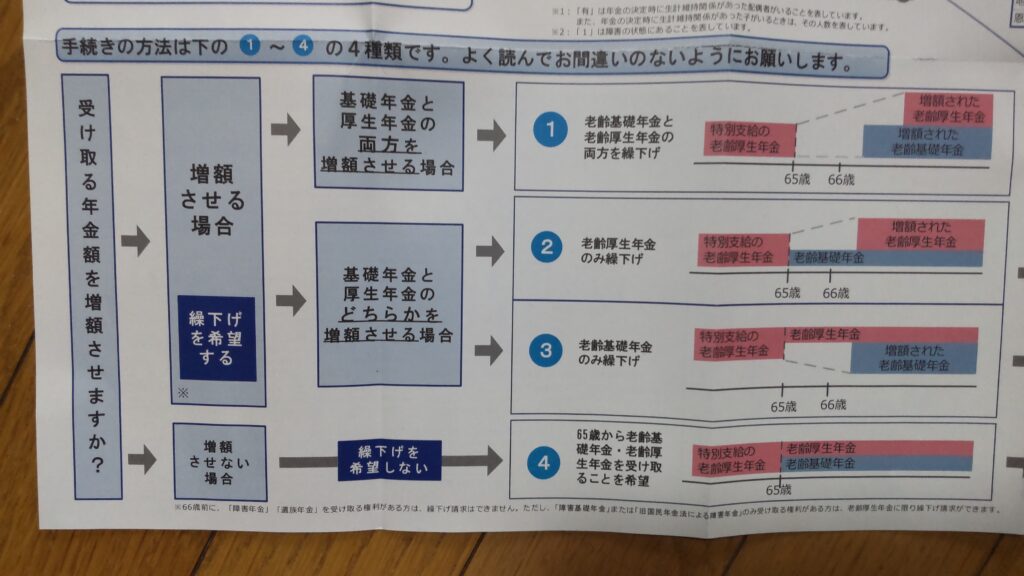

私は③(老齢基礎年金のみ繰下げ)を選択しました!

繰下げアピールがすごい!

老齢厚生年金(厚生年金)と老齢基礎年金(国民年金)は同時に両方を繰下げすべきものだと思っていました。

初めて知ったのですが、どちらか片方だけを別々に繰下げることも可能だということです。

フリーターになって、収入が減っているので、年金は必要です。

ただ、全額もらわなくても、今はやって行けます。

そこで、老齢厚生年金(厚生年金)だけを受給することにしました。

そして、老齢基礎年金(国民年金)は70歳まで繰下げて、増額した分を受給することにしました。

これも状況により、70歳以前にもらってもいいし、75歳まで延長してもいいのです。

75歳まで繰下げを行うと、84%にまで増額します。

そこまで行くと、例えば現在50,000円の年金が75歳からもらえば92,000円にまで増えるのです。

年利8.4%の積み立て貯金をしているような感覚で、繰下げてみることにしました。

厚生年金を繰下げなかったのは、単純に生活費が足りないからです。

それともう一つ、厚生年金を繰下げると、妻が65歳になるまでの、加給年金が受け取れなくなるからです。

できるだけ楽に働く(週4日だけ働く)ために厚生年金だけ通常取り65歳から受給します。

そして、老齢基礎年金(国民年金)は増えるのを楽しみながら後からもらう。

しかもその後の生活状況により、いつからでも受給開始時期を決められます。必要ならすぐに支給開始することもできるし、余裕があればもっと遅らせることもできます。

この選択は我ながら気に入っています。

生活状況は人により様々です。

あなたも現状を把握して、いつから年金をもらえばいいのか検討してみて下さい。

→ カテゴリー(老後資金を補う年金)に戻る

→ 次の記事に進む

コメント